2024年子育てエコホーム支援事業スタート!注文住宅の対象は?

こんにちは!弘前市の大湯工務店です。

注文住宅は、希望や意見を反映して建てられるのが、建売住宅にはない魅力ですよね。

今、ご検討されている施工会社さんは、入口価格・出口価格のどちらで見積もりを算出しているでしょうか?

もし、入口価格での算出でオプションを追加した場合、予算オーバーする可能性があり、

「こんなはずじゃ、無かった・・・」という話をよく聞きます。

では、出口価格からの算出ならば、どうでしょう。

予算から逆算しているので、支払いに不安を感じず、間取りに集中した、打ち合わせが可能になりますね。

さらに、今なら『2024年子育てエコホーム支援事業』がスタートしたという事で、

条件さえ満たせば補助金を受け取れる可能性があります。

この記事が、賢く注文住宅を建てたい方の参考になれば幸いです。

< menu >

___________________________________

・対象者

・対象住宅

・対象期間

・補助額

・手続き期間

・完了報告期間

・まとめ

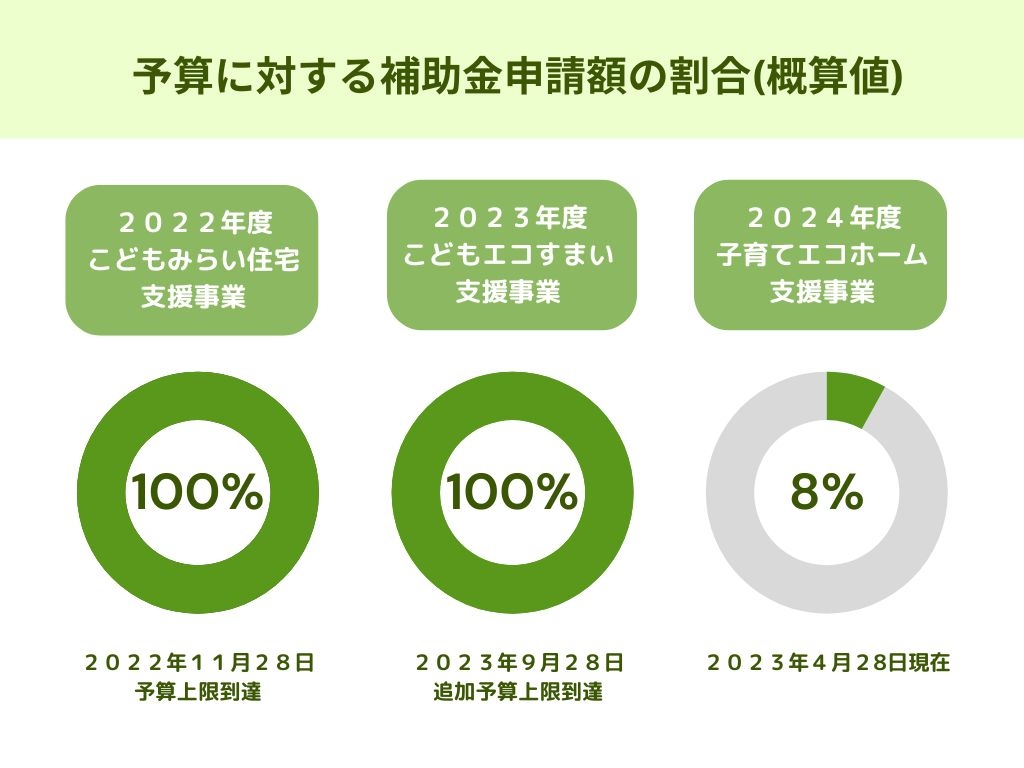

予算に対する補助金申請額の割合(概算値)

2024年4月28日現在、

予算に対する補助金申請額の割合(概算値)で新築は8%となっています。

過去の補助金事業は、

2023年度のこどもエコすまい支援事業は9月28日に、

2022年度のこどもみらい住宅支援事業は11月28日に、

申請額が予算の上限に到達し、申請の受付を終了しています。

昨年度は、予算増額したにも関わらず、締め切り前に上限に達したということで、

今年度も早期に上限到達の可能性が考えられます。

【参考】2024子育てエコホーム支援事業

2023こどもエコすまい支援事業

こどもみらい住宅支援事業

【参考】2024子育てエコホーム支援事業

2023こどもエコすまい支援事業

こどもみらい住宅支援事業

対象者

以下の①②を満たす方が対象。

①子育て世帯または若者夫婦世帯のいずれか

※2024年3月31日までに建築着工するものについては、2004年4月2日以降

※2024年3月31日までに建築着工するものについては、1982年4月2日以降

②エコホーム支援業者と工事請負契約を締結し、住宅を新築する方

「エコホーム支援事業者」は、建築主に代わり交付申請等の手続きを代行し、交付を受けた補助金を建築主に還元する者として、予め本事業に登録をした住宅事業者です。※2023年11月2日以降基礎工事より後の工程の工事に着手した住宅が補助対象です。

大湯工務店は、エコホーム支援事業に登録しています。

対象新築住宅

選択条件

◎証明書等により、長期優良住宅またはZEH水準住宅に該当することが確認できる

必須条件

✅所有者(建築主)自らが居住する

✅住戸の床面積が50平米以上240平米以下である

✅土砂災害防止法に基づく、土砂災害特別警戒区域または災害危険区域

(急傾斜地崩壊危険区域又は地すべり防止区域と重複する区域に限る)に原則立地しないもの

✅都市再生特別措置法第88条の規定により、当該住宅に係る届出をした者が同条第3項の規定による勧告に従わなかった旨の公表がされていないもの

✅交付申請時、一定以上の出来高の工事完了が確認できる

いずれか

①基礎工事(杭基礎の場合は杭工事)の完了②住戸あたりの補助額※1(40〜100万円/戸)に総戸数(戸建て住宅は1戸)を乗じた金額以上の出来高の工事完了

③建物価格*工事出来高(●%)≧戸当たり補助額(40〜100万円/1戸)*総戸数

※1 建物の機能や立地に応じて40〜100万円

対象期間

①工事請負契約日の期間契約期間は問わない。ただし、建築着工までに契約が締結されている必要がある。

②基礎工事の完了(工事の出来高)

建築着工〜交付申請まで(遅くとも2024年12月31日)

③「基礎工事より後の工程の工事」への着手

⭕️ 2023年11月1日時点で、着手可能な工事

杭、基礎、地下室、基礎断熱、足場等の仮設、給排水、電気、土台敷、外構

❌ 2023年11月1日時点で着手済の場合は、対象とならない工事

地上階の柱、壁、梁、屋根

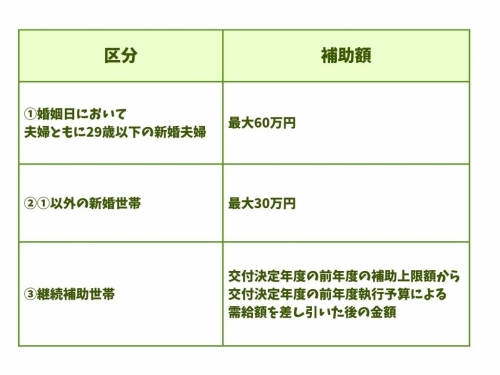

補助額

| 補助額 | ①かつ②の該当区域にある 住居の補助額 | |

|---|---|---|

| 長期優良住宅 | 100万円/戸 | 50万円/戸 |

| ZEH水準住宅 | 80万円/戸 | 40万円/戸 |

①市街化調整区域

②土砂災害警戒区域又は浸水想定区域(洪水浸水想定区域又は高潮浸水想定区域における浸水想定高さを3m以上の区域をいう。)

重ねるハザードマップ

手続き期間

●交付申請の予約

2024年4月2日〜予算上限に達するまで(遅くとも2024年11月30日まで)

●交付申請期間

2024年4月4日〜予算上限に達するまで(遅くとも2024年12月31日まで)

完了報告期間

●戸建住宅

交付決定〜2025年7月31日

まとめ

対象となっている方には嬉しい補助ではないでしょうか。「子育てエコホーム支援事業」は、お施主さまに代わり、事前登録した住宅事業者が交付申請等の手続きを代行し、交付を受けた補助金をお施主さまに還元します。

また、この事業には予算があり、上限に達し次第終了となります。

もし、ご興味があるようでしたら、早めの行動をオススメします。

私たち大湯工務店は、登録業者となっているため、

ZEH住宅や間取りから資金繰りまで、ご相談いただけます。

問い合わせフォームより、お気軽にお問い合わせください。

お力になれるよう努力させていただきます!!!

\ 快適でみんなが笑顔で暮らせる /

\ オンリーワンの家づくり /

\ 新築注文住宅なら /

【参考】子育てホーム支援事業