固定金利?変動金利?後悔しない選び方|住宅ローンの金利タイプ

こんにちは!大湯工務店です。

家づくりを検討されている方へ、後悔しないために知っておいて欲しいことがあります。

念願のマイホームを手に入れたにもかかわらず、後悔している方が後を絶たないということを。

それは、なぜでしょうか?

重要視すべき点を間違えているからです。

ですが、人生で一番高い買い物は「家」ではなく、「住宅ローン」です!

住宅ローン控除を賢く使いたいという方も含め、

多くの方が銀行等の住宅ローンを利用するのではないでしょうか。

その中でも失敗する方もいて、多くは「借り過ぎ」が原因です。

家づくりで最も気をつけなければならないポイントが、

✅適切に資金計画がたてられているか

✅自分に合った住宅ローンが組めるか

の2点です。

今回は、【住宅ローンの金利タイプ】についてご説明します。

・変動金利

・期間限定固定金利

・(全期間)固定金利

・利用割合

・まとめ

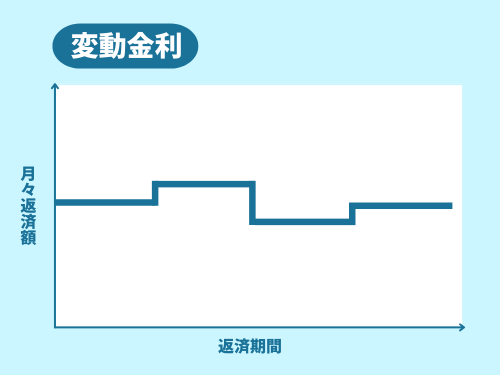

変動金利

▶︎特徴:

・金利は、固定金利より低く、月々の返済額を抑えることができる。

・金利は、半年ごとに見直される。

・金利が変動しても、毎月の返済額は5年間変わらない(5年ルール)

・月々の返済額見直しは5年後。その時点の元金残高等から再計算される。最大1.25倍(125%ルール)

▶︎注意点:金利が上がると返済額に占める割合が減る分、元金の返済が進まなくなる。

▶︎向いている人:

・少しでも返済額を抑えたい方

・コスパ重視の方

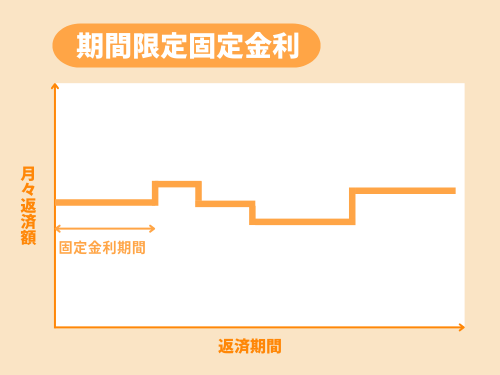

期間限定固定金利

(金融機関により「固定金利選択型」「短期固定型」等、名称が異なる)

▶︎特徴:

・借入れから一定期間(3・5・10年など)の金利が固定される。

・固定金利終了後は、"固定金利型(半年型)"か"変動金利型"かを選択できる。

・固定金利期間が長いほど、(固定金利期間の)金利は高くなる。

▶︎注意点:変動金利の125%ルールのような、返済額増額の上限が無い。

・仮に大幅に金利が上昇した場合、大きな負担となる。

・将来、金利が上昇しても返済可能か考えて選択する必要がある。

▶︎向いている人:

・最初の10年間が教育費等と重なる方

・一時的に家計支出が増える方

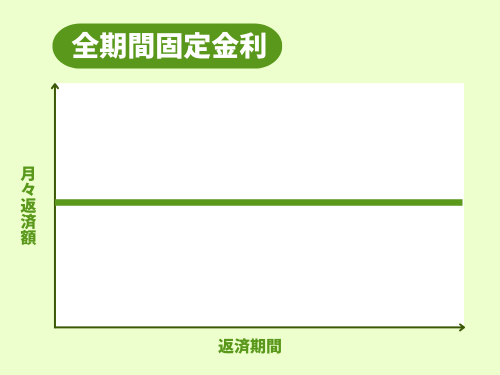

(全期間)固定金利

▶︎特徴:

・借入時の金利が返済終了まで固定され、毎月の返済額と総返済額が確定する。

・将来の金利変動に影響を受けない。

▶︎注意点:

・金利は、変動金利より高め。

▶︎向いている人:

・金利上昇の不安を感じたくない方

・毎月の返済額を一定にしたい方

・マネープランをしっかりたてたい方

利用割合

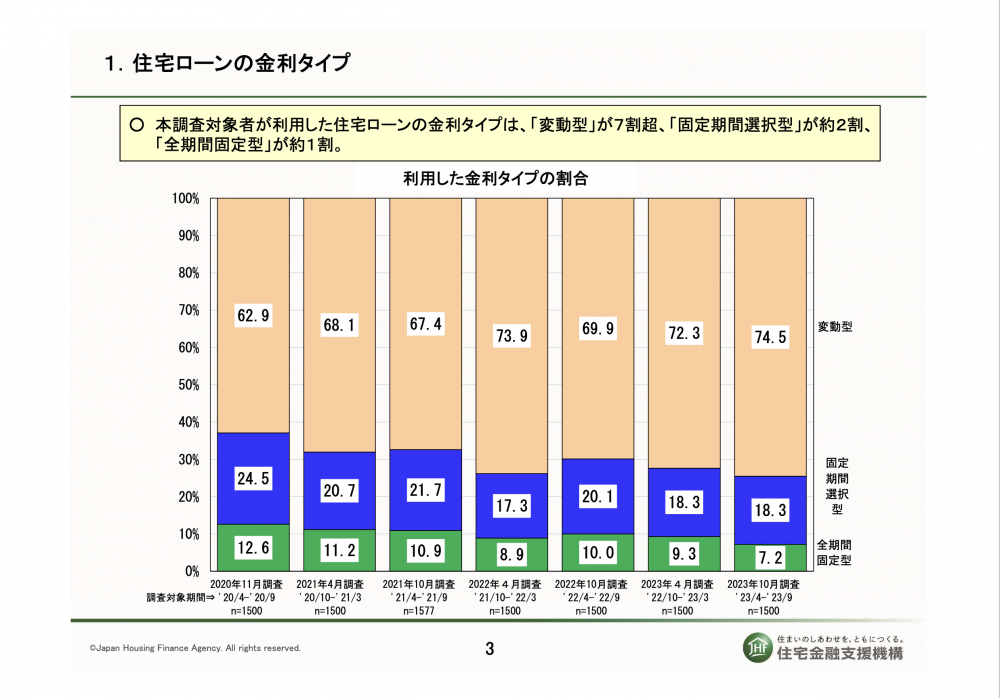

住宅金融支援機構の「住宅ローン利用者の実態調査」(2024年1月発表)によると、上記の金利タイプのうち、2023年4月から2023年9月までの間に利用した方の中では、変動金利を選択した方が最も多く、次いで固定金利や期間選択型、全期間固定型の順となりました。

住宅金融支援機構の「住宅ローン利用者の実態調査」(2024年1月発表)によると、上記の金利タイプのうち、2023年4月から2023年9月までの間に利用した方の中では、変動金利を選択した方が最も多く、次いで固定金利や期間選択型、全期間固定型の順となりました。

超低金利ということもあり、約7割の方が変動金利を利用しているようです。

とはいえ、今後の金利によってはこの割合も変わる可能性もあります。

住宅ローンは、将来の金利動向がカギとなります。

3月に入り、東京株式市場で日経平均株価が史上初の4万円台に乗りました。

住宅ローン金利などにも影響を及ぼす、日銀のマイナス金利解除に注目が集まっています。

また、冒頭にお伝えしたように、必要以上の借入れは返済で苦しむことになります。

ご自身は、どのタイプの住宅ローンが合っているのか、無理なく返済できるのか、検討する必要がありますね。

まとめ

住宅ローンは、主に3タイプ(変動金利・当初固定金利・全期間固定金利)があります。

それぞれ、メリット・デメリットを把握し、金利の数字だけに捕らわれず、

ライフプランやリスク許容度に応じた金利タイプを選択することが大切ですね。

私たち大湯工務店は、お客様に合った資金計画と住宅ローンのプランを提供させていただいております。

弘前市周辺で新築住宅をご検討されていて、「住宅ローンで失敗したくない」お客様は、

問い合わせフォームより、お気軽にお問い合わせください。

お力になれるよう努力させていただきます!!!

\ 快適でみんなが笑顔で暮らせる /

\ オンリーワンの家づくり /

\ 新築注文住宅なら /