住宅ローン|金利タイプ別シミュレーション

こんにちは!大湯工務店です。

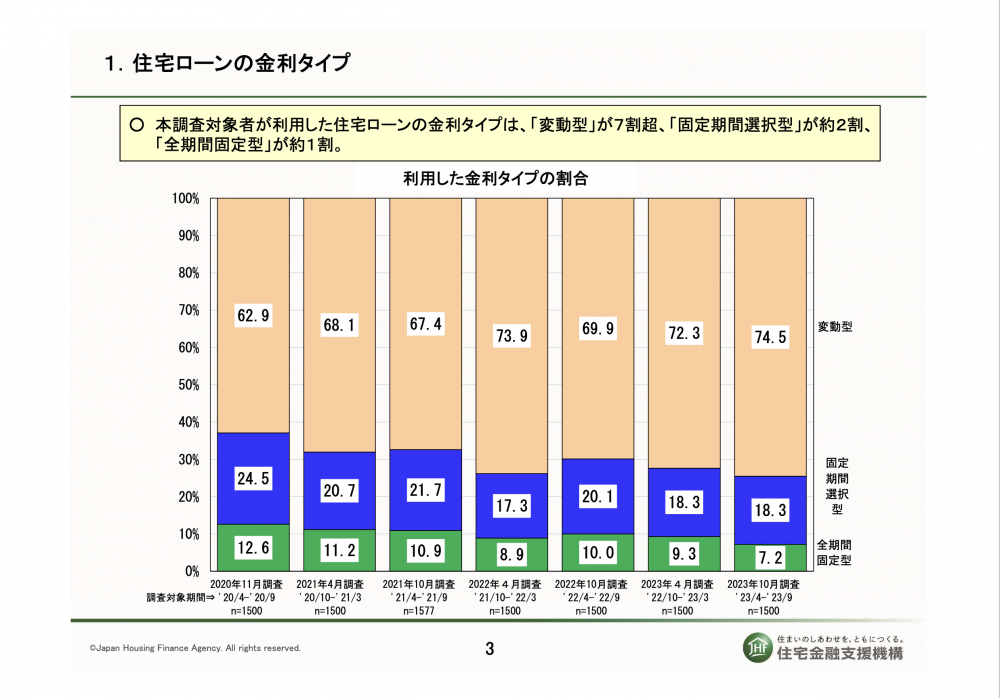

先日の日銀のマイナス金利政策解除の決定を受けて、不安を抱えている方もいらっしゃるのではないでしょうか?

政策金利が上がると、それに連動する住宅ローンの変動金利も上がる可能性も高くなります。

それでも、金利上昇による国民生活への影響は限定的と言われています。

とはいえ、金利がどれだけ上がるか、上がり続けるか未来を当てることは出来ないので、

2024年3月時点での金利タイプ別でシミュレーションしてみましょう。

・固定金利型

・期間選択固定金利型

・変動金利型

・まとめ

固定金利型

【条件】

| 借入額 | 30,000,000円 |

|---|---|

| 借入れ期間 | 35年 |

| 金利タイプ | 全期間固定型 |

| 金利 | 1.98%(2024年3月現在) |

| 返済方法 | 元利均等方式 |

| 毎月返済額 | 100,000円 |

|---|---|

| 総返済額 | 41,610,000円 |

【参照サイト】フラット35 シミュレーション

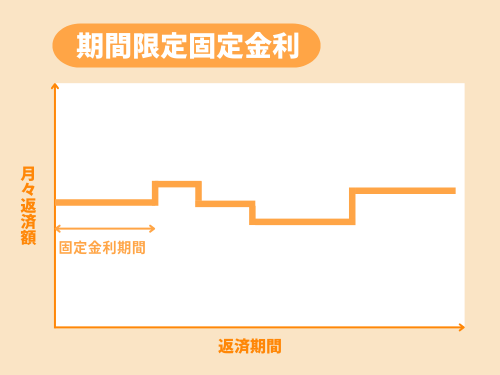

期間選択固定金利型

【条件】

| 借入額 | 30,000,000円 |

|---|---|

| 借入れ期間 | 35年 |

| 金利タイプ | 期間選択固定金利型 |

| 当初期間金利(当初5年間) | 0.98%(2024年3月現在) |

| 返済方法 | 元利均等方式 |

| 毎月返済額 | 84,406円 |

|---|---|

| 総返済額 | 35,450,454円 |

【参照サイト】住宅保証機構株式会社

変動金利型

【条件】

| 借入額 | 30,000,000円 |

|---|---|

| 借入れ期間 | 35年 |

| 金利タイプ | 変動型 |

| 金利 | 0.8%(2024年3月現在) |

| 返済方法 | 元利均等方式 |

| 毎月返済額 | 81,918円 |

|---|---|

| 総返済額 | 34,405,447円 |

【参照サイト】住宅保証機構株式会社

まとめ

今回、比較した結果、期間選択固定型と変動型の5年間だけでも金利の差額は 1,045,007円になることがわかりました。

金利差は、0.18ですが、期間固定金利は固定金利型のように125%ルールがない為、5年後に金利上昇していたとすると、総返済額がさらに膨れ上がります。

金利のある世界へ戻りますが、どれほど上昇するか、上昇し続けるのかはわかりません。また、金利だけではなく、保証料も銀行によっては大きく総返済額が変わります。

今後も金利動向をしっかりと掴み、金利タイプのメリット・デメリットを把握し、住宅ローンを組む際には、後悔のない選択をしましょう。

私たち大湯工務店は、お客様に合った資金計画と住宅ローンのプランを提供させていただいております。

弘前市周辺で新築住宅をご検討されていて、「住宅ローンで失敗したくない」お客様は、

問い合わせフォームより、お気軽にお問い合わせください。

お力になれるよう努力させていただきます!!!

また、4月13日〜21日に完成見学会を行います。

ご施主さまの想いが沢山詰まったお家。

注文住宅をお考えのご家庭に、是非ともご覧いただければと思います。

\ 快適でみんなが笑顔で暮らせる /

\ オンリーワンの家づくり /

\ 新築注文住宅なら /